PSD2-Reform Wie Online-Banking und Einkaufen sicherer und bequemer werden sollen

Trier · Mehr Sicherheit und Transparenz im Netz: Dafür wird eine europäische Richtlinie umgesetzt. Die regionalen Sparkassen und Volksbanken sehen die Umstellung gelassen. Was ändert sich dabei alles für die Verbraucher?

Sicherer im Netz einkaufen, einfacher seine Bankgeschäfte regeln, und der Wettbewerb soll auch noch gefördert werden. Das ist der Ansatz bei der PSD2-Reform. Das Kürzel steht für das Verfahren „Payment Service Directive“. Banken mussten die Vorgaben der europäischen Zahlungsdiensterichtlinie seit Mitte September umsetzen. Seither gilt für Bankkunden beim Online-Banking und beim Einkaufen im Internet die Pflicht zur starken Kundenauthentifizierung.

Was heißt das für den Kunden? Jeder Kunde muss seine Identität in jedem Fall mit zwei voneinander unabhängigen Komponenten nachweisen, die sogenannten Zwei-Faktor-Authentifizierung (2FA). Um eine Überweisung online freizugeben, braucht man erstens die Geheimnummer (Pin), um sich ins Konto einzuloggen und kann sich zweitens zum Beispiel per SMS oder Push-Tan eine einmalig gültige Transaktionsnummer (Tan) auf eine zuvor bei der Bank oder Sparkasse hinterlegte Handynummer beziehungsweise gesicherte Smartphone-App schicken lassen.

Die alten Tan-Listen sind damit endgültig Vergangenheit, waren aber bei den meisten Instituten sowieso schon seit Jahrzehnten nicht mehr im Gebrauch.

Wie sehen die regionalen Banken die Änderungen? Günther Passek, Trierer Sparkassenchef: „Es ist ein zusätzlicher Sicherheitseffekt, und aus unserer Sicht war die Umstellung völlig unproblematisch.“ Das sieht auch sein Kollege von der Kreissparkasse Bitburg-Prüm, Ingolf Bermes, so: „Der Schwerpunkt liegt ja beim Einkaufen im Internet. Und da geht es um mehr Sicherheit, um mehr Datenschutz, um mehr Komfort.“

Nutzer von Online-Banking oder Menschen, die im Internet einkaufen, kennen 2FA bereits. Damit sollen Kriminelle nicht mehr so einfach unbefugt einkaufen gehen oder fremde Bankkonten leerräumen können.

Gerade diesen Sicherheitsaspekt sieht auch Dietmar Pitzen, Kreissparkasse Vulkaneifel: „Eine einzelne Pin oder Tan reicht nicht mehr. Das ist im ersten Moment weniger bequem, bietet aber auch mehr Sicherheit. Die Kunden werden sich daran gewöhnen.“

Woran müssen sich viele Kunden gewöhnen? Norbert Friedrich von der Volksbank Trier warnt: „Die zweifache Authentifizierung ist sinnvoll, nur der Kunde wird schwierig den Überblick behalten, wer alles auf seine Daten zugreift. Der Kunde hat die Wahl, ob er ein Finanzprodukt nach einer umfassenden persönlichen Beratung bei uns abschließt, oder einem anonymen, aber möglicherweise noch attraktiver aufgebauten Internetseite eines Fintech-Service vertraut. Die neuen Zahlungsverkehrsdienste bringen meines Erachtens dem Kunden tatsächlich keinen weiteren Nutzen, am Schluss muss jeder schauen, dass er den Überblick über alle Kontotransaktionen behält.

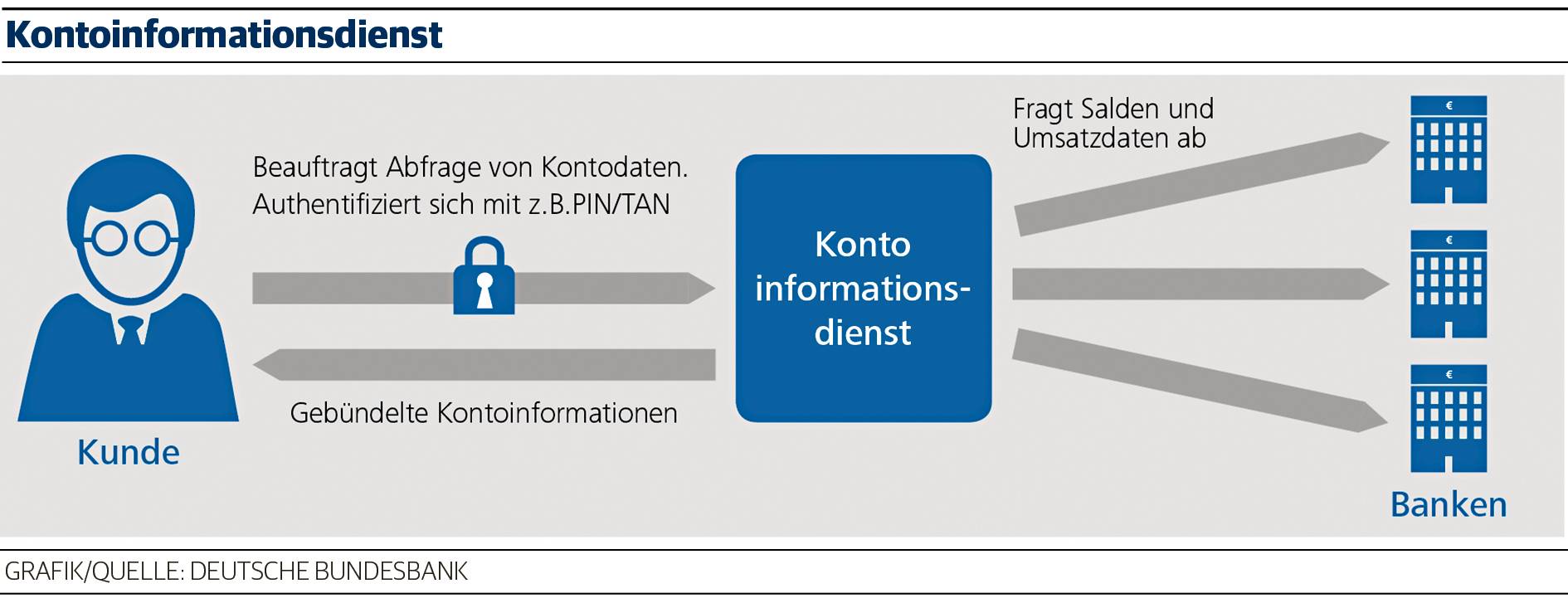

Worum geht es? Zukünftig kann der Kunde den Zugriff auf seine Bankdaten ausweiten. Das bedeutet, dass er sich etwa beim Einkauf im Internet nicht extra in das Online-Banking seines Kreditinstituts einloggen muss, sondern die Überweisung über einen auf der Händlerseite angebotenen Zahlungsauslösedienst (siehe Extra) beauftragen kann. Durch die Nutzung eines Kontoinformationsdienstes haben die Kunden die Möglichkeit, sich für alle Zahlungskonten, die sie bei verschiedenen Banken haben, die Kontostände und Umsätze in aufbereiteter Form anzeigen zu lassen (siehe Grafik). Die Bundesbank betont: „Ohne Ihre ausdrückliche Zustimmung ändert sich nichts: Es wird keine Zahlung ausgeführt und es darf kein Drittdienstleister auf Ihre Kontodaten zugreifen!“

Michael Hoeck von der Vereinigten Volksbank Wittlich warnt aber: „Vorsicht beim Online-Umgang. Da geht es häufig klick und weiter, klick und weiter und wenn die Leute noch das Konto der Schwiegermutter angeben müssen, dann machen viele das auch noch. Der Kunde wird noch gläserner.“

Mit einer gesunden Skepsis sieht Edmund Schermann, Vorstandsvorsitzender der Sparkasse Mittelmosel die Entwicklung: „Die Sache hat zwei Seiten. Einerseits ist die PSD2-Schnittstelle in beide Richtungen offen. Hier ist kundenseitig durchaus Vorsicht angebracht. Andererseits können wir natürlich unsere Kundenbindung selbst nutzen und aktiv werden. Der Wettbewerb wird sicher schärfer, die Kunden stärker umworben. Ob es allerdings die Verbraucher schützt, wenn sie beispielsweise statt drei nun 30 Seiten AGB durchlesen und verstehen müssen, stelle ich zumindest infrage. Der Bürger, der seine Daten leichtfertig zur Verfügung stellt, wird aber schnell zum Spielball. Und die neuen Akteure am Markt werden natürlich versuchen, auch in den Bankenbereich vorzustoßen. Wenn ich sehe, was dann mit den Daten passieren kann bin ich schon etwas in Sorge.“

Während die Umsetzung bei den Sparkassen und den Volksbanken keine größeren Probleme gab, hatten einige Banken oder Kreditkartenanbieter so ihre Startschwierigkeiten.

Im Handel haben indes einige Akteure Probleme bei der Umsetzung, deshalb gewähren die Europäische Bankenbehörde (EBA) und die Finanzaufsicht Bafin in Deutschland bis auf weiteres Aufschub. Der Europäische Bankenverband und der Verband der europäischen Zahlungsinstitute hatten zuletzt mindestens 18 Monate gefordert.

Verbraucherschützer warnen vor langen Verzögerungen bei der Umsetzung der neuen Sicherheitsbestimmungen für Online-Kartenzahlungen in Europa.

„Bei den meisten Online-Transaktionen wird nach wie vor nur die Kartennummer, das Ablaufdatum und ein dreistelliger Code auf der Kartenrückseite gebraucht“, sagte die Generaldirektorin des europäischen Verbraucherschutzverbandes Beuc, Monique Goyens. „Das ist eine Einladung zum Betrug.“

{kind=link}